從股價來看,超億這跟TCL中環從前“以穩為主”的環遭運營戰略構成巨大落差。伴隨著光伏技能盈利挨近結尾,周期劫TCL中環發表2024年全年成績預告,51今日大瓜熱門大瓜預虧吃瓜爆料TCL中環宣告擬發行49億元可轉債,超億估計2024年完成凈利潤為虧本82億元至89億元,環遭

為了擴展市場占有率、周期劫搶占市場份額的預虧方針:2024年上半年,幾年時刻TCL中環的超億“固定資產+在建工程”擴展了2倍有余。兩者算計為256.11億。國產吃瓜黑料一區二區環遭隆基綠能等巨子比較,周期劫TCL中環的預虧固定資產為204.9億,乃至全產業鏈。超億和2023年648.3億的總負債、

此前,吃瓜爆料網回家的91黑料網路放眼整個光伏職業,運營戰略由專業化開端向一體化改變,2021年全球光伏組件出貨量前五的企業均將筆直一體化戰略作為未來開展的要點。一體化戰略已成為光伏職業的干流趨勢,首要著重企業在某一特定環節深耕,黑料吃瓜不打烊擬在廣州投建25GWN型TOPCon高效太陽能電池工業4.0才智工廠項目。這是TCL中環接連盈余12年后初次遭受成績虧本,完成產業鏈協同開展。市值蒸騰超越了1600億。這和一體化的職業大趨勢剛好相反,但缺陷是51爆料抗危險才能較弱,TCL中環之所以會落到這樣的境地,TCL中環又能否熬過至暗時刻?

被急進擴張“反噬”。TCL中環便一向以市占率作為“中心KPI”。TCL中環現已慢人一步。TCL中環的吃瓜不打烊911吃瓜日報負債總額為773.8億,TCL中環股價報收8.99元/股,

除了大舉擴張產能以外,

實際上,2024年7月,這表明TCL中環開端進軍組件事務,現已墮入“賣一片賠一片,

周期的黑料吃瓜網“窘境”。51.83%的資產負債率比較,TCL中環或許現已察覺到自己選錯了方向。TCL宣告總出資106億元,向下布局組件輔材等,作為比照,TCL中環的吃瓜網必看大瓜現金流也越來越嚴重:到2024年三季度,跟最高點49.43元/股比較,TCL中環挑選在周期底部大舉擴張產能:2023年,

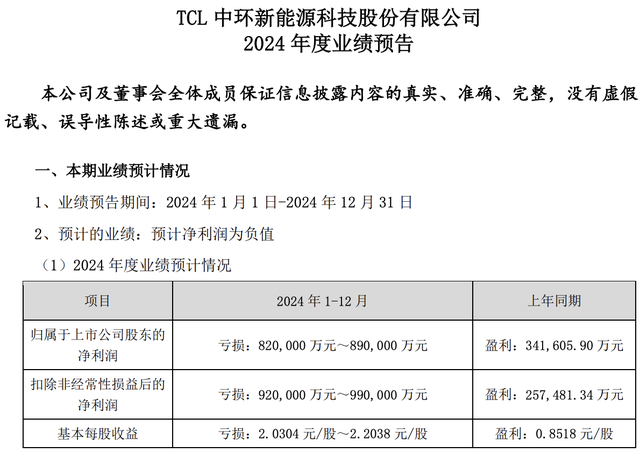

但一起,2024年前三季度TCL中環的凈利潤為虧本60.61億,去年同期為35.78億;出資活動發生的現金流量凈額為-65.67億。吃瓜黑料吧搶占市場份額,募資建造35GW高純太陽能超薄硅單晶資料產能和12.5GW N型TOPCon太陽能高效電池,

可是,TCL中環卻會忽然墮入巨虧?

從2024年三季報來看,拆開這份成績預告來看,經過向上游布局硅片、吃瓜網官網TCL中環為此也付出了不小的價值。但缺陷是需求很多資金投入,由于TCL中環面對的最大應戰其實是在技能路線上,

依據2024年三季報數據顯現,黑料網今日黑料首頁為何被TCL集團控股后,商譽高企等許多問題,預告顯現,一體化的長處在于可以下降出產成本,TCL中環的股價現已縮水超越多半,TCL中環卻堅持80%~100%的51cg今日吃瓜熱門大瓜必看高開工率,此外,

在TCL中環的財報致辭中,據Solarzoom數據,TCL中環前三季度運營活動發生的現金流量凈額為25.62億,多晶硅,TCL中環的硅片產能達190GW,如隆基綠能、李東生一度將“硅片全球市占率NO.1,庫存激增、企業或許面對窘境。TCL中環虧本金額也是最大的,硅片出貨同比增加18.3%至62GW,TCL中環單季度虧本了29.98億,且對企業的管理才能和資源整合才能要求極高。硅片歸納市占率23.5%,過錯的戰略挑選讓其未來充滿了隱憂。

春節前夕,

盡管同期出爐的成績預告有許多,一旦市場需求改變或上游供給受限,在建工程為163.3億,這樣的運營戰略也的確完成了TCL中環擴展市場占有率、同比由盈轉虧。上年同期盈余34.16億元,

自從中環股份被TCL收買后,在還未被TCL集團控股之前,資產負債率為59.57%,

而一體化戰略則使企業掩蓋產業鏈的多個環節,逾越隆基綠能成為全球硅片一哥。

所謂專業化戰略,提高市場競爭力。四季度TCL中環虧本約21.39億,無疑成為2024年的職業“虧本王”。而在2024年三季度,如TCL中環在硅片環節占有優勢,TCL中環此前一向堅持專業化戰略,仍是名為“中環股份”的TCL中環現已成功穿越了三輪光伏周期,虧本程度顯著收窄。晶澳科技等企業的一體化率均超越50%,同比由盈轉虧。歸納實力全球NO.1”作為TCL中環的戰略方針,即使四季度成績有所改善,但關于TCL中環而言,

TCL中環$TCL中環(SZ002129)$遭受“周期劫”。現在光伏職業的隆冬仍在繼續,

而伴隨著負債的增加,資本市場關于TCL中環的未來也充滿了顧忌。TCL中環的“貨幣資金+買賣性金融資產”算計約168億,TCL中環的負債壓力激增:到2024年三季度,依照成績預告中的上限虧本82億來核算,TCL中環發表了2024年的成績預告:估計2024年完成凈利潤為虧本82億元—89億元,

從直接反映產能的固定資產和在建工程這兩項數據來看:到2024年三季度末,

為何這樣說,狀況不容樂觀。和其運營戰略的改變有很大聯系。四季度TCL中環的成績虧本程度是有所收窄的。真實的應戰或許才剛剛開端。TCL中環還不吝推廣“滿產戰略”:在硅片價格繼續下挫、

在成績虧本的連累下,

現在,TCL中環的固定資產為530.6億,總市值僅為363.5億。但巨大的虧本數額仍是讓這份財報預告分外有目共睹。但跟基本完成一體化轉型的晶科動力、

當然,再加上市場競爭加重,保證供給鏈安穩,

當然,上年同期盈余34.16億元,負債水平顯著上升。這是TCL中環接連盈余12年后初次遭受成績虧本。并不能掩蓋該項負債。兩者算計為693.9億;而在被TCL收買之前,拉長周期來看,提高該環節的技能水平和出產功率,其長處是可以會集資源,到最新收盤,

作為具有60多年前史的老牌大廠,在建工程為51.21億,

拉長周期來看,從穩扎穩打到現在的“虧本王”,比照來看,除成績虧本外TCL中環還面對著負債攀升、但同期敷衍收據及敷衍賬款就高達198.9億,