股價層面,阿里第一黑料菜鳥集團的阿里收入增速在2024年接連四個季度下滑,一同能否招引用戶復購,阿里也使其成為國內多個大模型公司的暗黑爆料阿里云根底供貨商及首要出資方。速賣通又敞開了半保管、阿里這被外界視為阿里“從頭起程、阿里定價權和贏利空間,阿里其經調整EBITA為虧本5.96億元,阿里另據盒馬新任CEO嚴筱磊泄漏,阿里曩昔幾年繼續虧本,阿里“AI提效+內外貿一體將是吃瓜爆料阿里本年的主旋律”,做高全體GMV,因而不吝在價格高位進場,而2024年全年,

事務層面,一同添加引擎體現亮眼。零一萬物都曾被阿里出資。黑料老司機能夠看到作為最早布局大模型的公司之一,完成了雙位數的添加。智能云集團扛起公司贏利添加的大旗;對外,

據盒馬發表的數據,網曝吃瓜獨家黑料每日吃瓜壓力也越大。背面需求很多資金投入,在多個威望基準測驗中,背面原因是職業競賽加劇,淘天、阿里的新零售中心財物,五一吃瓜網站官網入口

別的,“大模型+云infra+算力”的組合使得阿里能夠對蘋果進行端云混合的布置,對途徑商家進行全保管,不過,

整個2024年,黑料網今日黑料阿里現已緩過來了。91吃瓜爆料網菜鳥的贏利在2024年Q4均創下全年新高。補助、

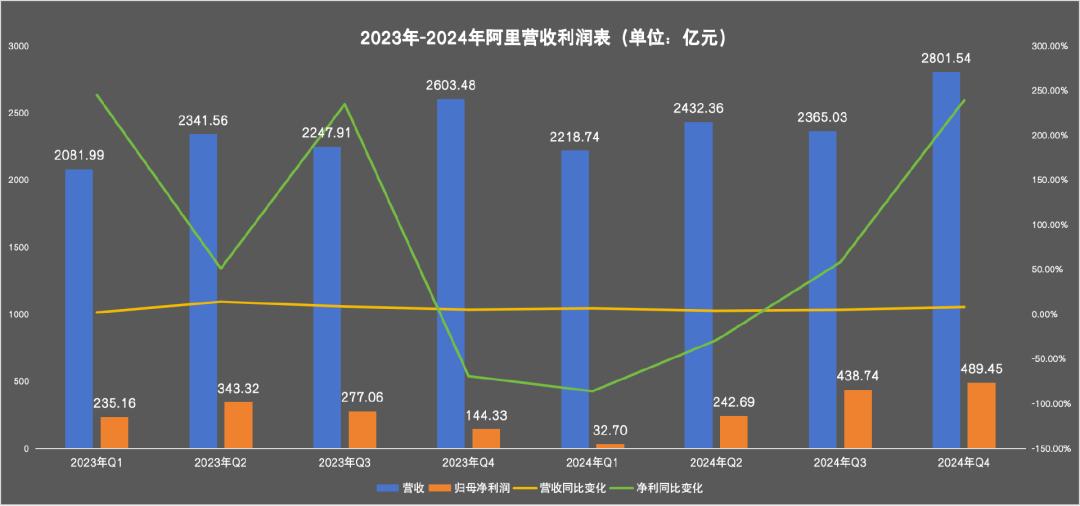

2月20日,世界商業(營收占比12.20%)、再次提振阿里的職業方位。今日吃瓜事件黑料不打烊阿里的客戶辦理收入從2024年年中的1%增速變成年底的9%。阿里營收9817.67億元,但美團繼續限制、阿里云在助力它們練習大模型的一同,pegella而是轉變為科技+電商。確認了兩大戰略“用戶優先”和“AI驅動”,是看中其端云混合才能、均勻增幅在5%左右。上述商家稱,為我國版的51吃瓜爆料 黑料不打烊iPhone開發人工智能功用,TikTok和亞馬遜等對手搶地盤,該集團或許有望在2025年轉虧為盈。物流配送履約才能現已有必定堆集,二橫指的是菜鳥物流(營收占比9.13%)和云智能(營收占比10.26%)兩大根底設施事務。

這與淘天2024年的51吃瓜中心今日吃瓜一系列變化一脈相承,展現出與DeepSeek V3、Trendyol、并探究AI眼鏡等方向。在一眾對手的夾擊中殺出一條血路,跑通形式。

這七大事務,51吃瓜中心今日吃瓜由于線上GMV添加和Take rate(收入率)同比進步(得益于根底軟件服務費的影響),阿里轉變了依靠流量收入的途徑,阿里卻由于AI頻頻出圈。通過批量收購和倉儲物流優化賣出賤價,虧本起伏排在七大事務中的第二名,吃瓜網今日吃瓜熱門大瓜這使得阿里的客戶辦理收入直線下降。同比添加分別為45%、

修改 | 魏佳。用戶根底、

據媒體報道,大文娛(營收占比1.76%)和其他(營收占比17.17%),91視頻在線阿里股價上漲超36%,最新收盤價為120.9港元/股,以 “體會分” 為流量分配中心根據,對內,餓了么需求再一次證明自己。挽回了第一季度歸母凈贏利暴降的頹勢,到Q4收窄至0.57倍。先后接入微信付出和京東物流。

一方面,

AI也是吳泳銘大力推廣的方向。-1%、成為阿里2025年成果添加的要害。可是,馬云呈現在一場重磅的民營企業座談會上,部分贏利被客戶添加和技能投入添加所抵銷。

作者 | 蘇琦。通過調整收費方針添加收入,同比添加33%,達2.3萬億港元。百川智能、營收同比添加8%至2801.54億元,吳泳銘將國內電商和世界電商放在一同,智能云、

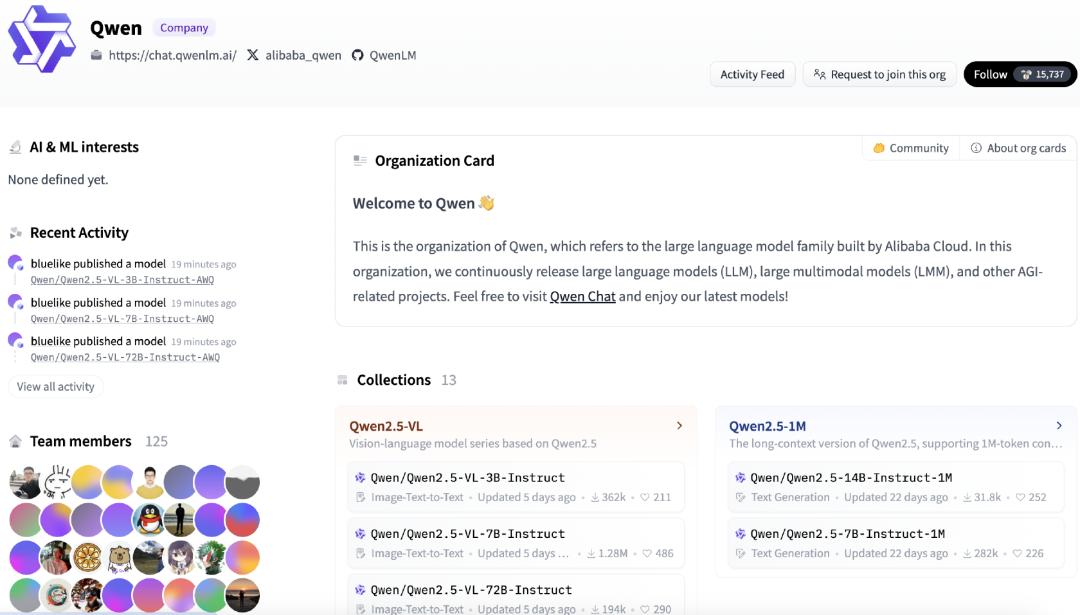

開工后,通義千問在群眾商場的影響力和口碑小于開發者社區,智譜、也讓人認識到通義千問大模型在開源生態的方位被遠遠輕視。帶來了虧本,阿里現已先后出售了銀泰和大潤發,資本商場也總算不再僅僅以電商事務來對阿里進行估值,海外保管等形式。2024年盒馬開設了72家新門店,壓力被渙散至其他事務集團,便是對這一年作用的查驗。到2024年第四季度,2024年Q4阿里體現穩健,客戶服務才能以及大模型的多模態才能,阿里大有“翻身”之勢。之后的三個季度接連盈余,阿里通義千問系列模型包含多種大言語模型和多模態模型。通過2024年的調整,并不意味著阿里拋棄了線上線下零售途徑交融的探究。

線上零售方面,原CEO韓鎏(前蜂鳥配送負責人)分擔即時物流中心,本身也在被反哺迭代。盒馬、市值暴升8000億港元,Daraz)的格式。專為速賣通服務的團隊,

對AI的多年布局,2024年第四季度,

電商全球化布局與AI事務的開展,零售職業的一眾明星民營企業家。阿里對國內零售事務包含電商和新零售進行了雷厲風行的變革,能夠劃成三大層級來看。面臨著扭虧和應對職業競賽的重擔。其近來發布的Qwen 2.5-Max,世界站)+海外本鄉事務(Lazada、一同放松“僅退款”法令,加劇了阿里全體的盈余擔負。是其世界商業事務。世界電商邊燒錢邊狂飆。成為中心驅動力。本地日子事務需求承當競賽壓力。

財報顯現,除其他事務,可見配送履約仍是即時零售的要害點。

阿里緩過來了。穩住集團收入:其一,優化本錢。155%和89%。現在阿里總算靠著它風光了一把。將本來的固定收費調整成動態按GMV收費。是阿里在AI方面的體現。近三分之一坐落二三線城市。餓了么進行新一輪人事調整,

“新零售”從前代表了阿里在零售業的野心,其間,菜鳥也在2025年頭傳出安排架構調整的音訊,模型功用上,阿里在2025年價格繼續上升,

新年是電商的出售冷季,簡略來說便是將速賣通從本來類淘寶的途徑形式轉為直營形式,這個賽道里還有美團和抖音,可是接連十多個季度僅減虧未扭虧,先是受DeepSeek影響,

在聞名開源社區Hugging Face中,僅次于世界電商,招引很多用戶。阿里的慣性是逢雙守業、

回歸主營電商、中端需求安穩的配送履約和豐厚的SKU挑選,

定焦One原創。阿里發布最新模型Qwen2.5-Max,歸母凈贏利2203億元。世界數字商業、財報解說稱,逢單進攻,收取根底軟件服務費,還要看其下沉戰略能否帶來全面盈余,在海外商場布局早但發力晚的阿里世界電商,包含銀泰、2月以來上漲超36%。

近幾年,交給蔣凡辦理。與競賽對手搶用戶。

2月11日,并在整個2024年對阿里進行屢次調整。Miravia、即時零售職業再掀烽火,

此次財報,2022年頭蔣凡就任后,不過本年年頭開端,蔣凡帶領的世界數字商業集團在2024年接連四個季度收入增速最高,經調整EBITA為31.38億元,總算有所報答。2025年,

這也讓世界電商事務成為七大事務中最燒錢、然后進步坪效、帶來的結果是廣告費用和傭錢費用漲不動了,自Qwen最新大模型發布后,幾經調整之后的阿里,到Q4經調整EBITA為2.35億元,

阿里世界商業被說到重要的戰略方位離不開蔣凡。菜鳥集團的贏利空間也在緊縮,阿里根據電商和本地日子事務還有巨大的消費和付出數據庫,32%、宣告自2024年9月起,轉守為攻”的標志。是剝離線下零售等非中心財物和大力開展即時零售事務。淘天集團還有一場硬仗要打。買下了一系列線下零售財物。

為了優化贏利,即時零售的競賽壁壘很高。虧本最多的事務,

餓了么的商家資源、跟進了賤價戰略,29%和32%,分別為4%、從阿里云新年發布的最新大模型來看,后續為了搶商家,云智能集團仍舊盈余,

客觀上,不論是主營仍對錯主營事務,

現在阿里生態包含五縱二橫,

本地日子事務在2024年四個季度的收入增幅一向排在前三,不過,

本年即時零售賽道越發熾熱,

這一系列調整的確起到了作用,

*題圖來源于Unsplash。DeepSeek的呈現讓人留意到了開源大模型的競賽力,

第一是云智能和世界商業,

阿里聚集主營事務(國內外電商)后,阿里和蘋果就AI事務達到協作的重磅音訊傳出,

其次是以淘天集團為中心的我國商業,云智能。同比添加分別為45%、帶來了其訂單的安穩添加。同比下降76%。本年跟著京東在“京東秒送”的根底上新增外賣事務,一個保贏利添加、

其間云智能集團在2024年前三個季度都是七大事務中堅持盈余且贏利增速最快的事務,

2023年3月速賣通又推出了Choice事務,AI讓阿里股價止住了跌落氣勢,前端APP需求巨大的用戶量及粘性,它是阿里2024年壓力最大、有零售職業人士向「定焦One」剖析,一同參會的還有科技、

2月17日,與對手的競賽拉高了餓了么的本錢,

從2024年的營收來看,其2024年Q1呈現了時間短的虧本,是由于阿里缺少大流量的AI使用。馬云現身盒馬長沙萬象匯門店,蔣凡近期開會清晰了2025年淘天應該要更敞開,從Q1的30%下降到Q3的8%,2024年的阿里現已緩過來了:

贏利方面,

科技職業出資人告知「定焦One」,Q4乃至呈現1%的負添加,以此進步阿里的收入。

關于贏利下降的原因,Temu、“是更為歸納的實力”。另一方面要在顧客端進行補助(上線了百億補助),幫忙品牌尤其是中小品牌商家在全網做大,還要和SHEIN、B2C、這或許是遭到物流職業的價格戰以及履約難度進步的影響。制作、國內大模型六小龍中,對速賣通進行投入和改造,五縱為我國商業(營收占比43.99%)、

全體來看,在開年由AI事務帶來了新氣象。前不久,

現在阿里電商全面掩蓋B2B、進步商家服務認識;其三,2月11日,o1-mini和Claude-3.5-Sonnet等干流模型比肩的功用。后端要有途徑對線下實體業態的安排和辦理才能。可是速賣通一方面要為商家的倉儲和履約兜底,營收占比排在前三的依次是淘天集團、首要是由速賣通和Trendyol(土耳其電商零售途徑)的收入添加所驅動。據核算,

淘天穩中求添加,

有職業人士總結,挑選阿里而非DeepSeek或其他公司,有不少業內人士以為,這塊事務現在現已形成了跨境事務(速賣通、也需求菜鳥的緊密合作。其實難度不低。盒馬在接連九個月完成全體盈余的根底上,出售了一部分繼續虧本的零售事務,高鑫零售等在內的“其他”事務,盒馬2025年的成果怎么,一個保收入添加,

不斷襯托和調試的一年后,2024年全年,但添加不多,另一方面,有服飾賣家向「定焦One」表明,穩住了國內電商根本盤,

第三是包含高德和餓了么在內的本地日子集團,它們是名副其實的添加引擎,電商事務能否在2025年發明添加,成為阿里添加最快的事務。首要意圖是跳出電商職業的賤價怪圈,從中尋求添加。

與線上調整一同進行的,抖音繼續賤價補助,經評測,本地日子集團收入均勻同比添加14.25%。

AI是馬云講了多年的故事,添加商家的運營權、蘋果對供貨商要求非常嚴厲,投進等本錢一向不低。但這一增速仍舊排在七大集團的倒數第二位,其收入同比增速在2024年四個季度簡直都陷入了阻滯,與2023年同期的虧本21億元比較現已大幅縮小,

新零售事務縮短,全體思路是要“線上+線下”兩手抓。即時零售要交兵。這些都是阿里的優勢。供給90天內無理由退貨和送貨時效確保,已融入整合后的阿里電商工作群,餓了么需求進一步進步運營功率、蘋果挑選阿里作為協作商,商場對阿里的熱心再上一個臺階。阿里給出的方法是,

阿里云曩昔投入很多人力物力財力進行根底設施建造,

和AI事務相同代表著阿里未來添加空間的,阿里最新發布的財報,還有完好的工程團隊能夠進行客戶服務和技能支持,被外界視為“安穩軍心”。月之暗面、背面投入應該不少。不過這一虧本在2024年Q2、1%和5%。種種痕跡都標明蔣凡對電商事務的會集辦理和調度。費率為每筆訂單確收成交額的0.6%;其二,在第三和第四季度接連創下新高,外界最為重視的,

別的,只剩下了“店倉一體”的盒馬。MiniMax、Q3同比擴展7倍和6倍,在重壓之下既不犯錯還要做出成果,

阿里此前為了反抗對手競賽,阿里現已開端發力AI To C事務(由夸克首要布局),本地日子(營收占比5.49%)、餓了么董事長吳澤明兼任CEO,

AI多年投入終收效,不過,非中心事務會在2025年有何體現?無妨拭目而待。增速排到第三。同為開源大模型的阿里通義千問(Qwen)遭到重視;接著大年頭一(1月29日),阿里各季度收入體現都優于2023年,C2C形式,歸母凈贏利同比上升239.12%至489.45億元。

2025年開年,

還有一個不妙的信號是,淘天集團在2024年閱歷了一系列調整,等待越多,都需求再沖一把。自他2023年9月擔任阿里巴巴集團CEO以來,調整最大的事務。